Rabbit hole: Bancos y neobancos mexicanos.

By Michael Alexander Zenkl Galaz

Too Long; Didn't Read:

- Hay bancos nuevos que te dan más que CETES, pero que si quiebran solo puedes recuperar hasta $200,000 de lo que le metiste.

- Mete tus ahorros en Stori y en Nubank, te da más que CETES, mete hasta $200,000 en cada uno, y si aun te sobra, pon lo que te sobra en CETES. Stori y Nubank te dan más liquidez y más rendimientos que CETES.

- Hay otros bancos que te dan mejores features de poder visualizar y accesar tus gastos.

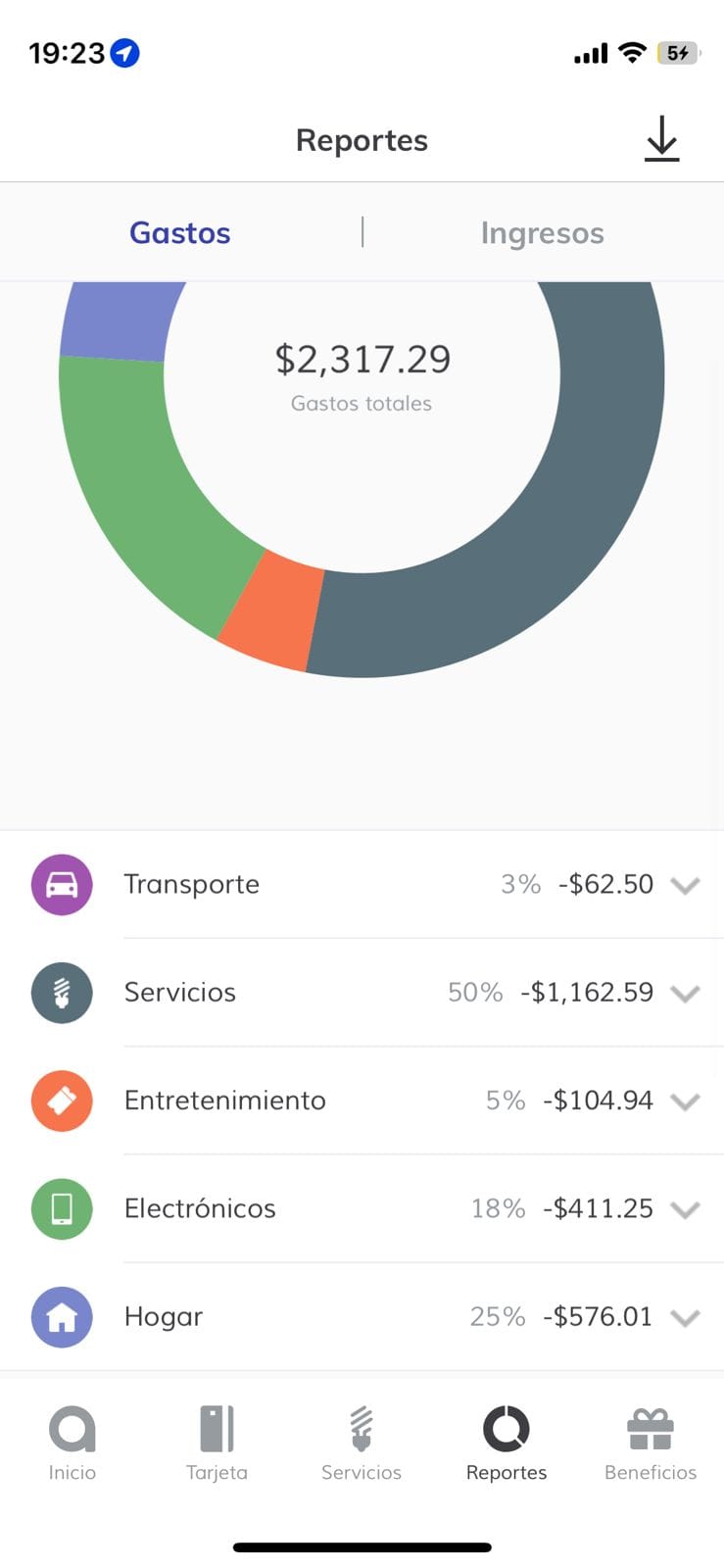

- Yo usaré Albo para mis gastos semanales, así puedo visualizarlos mejor. Pero Albo solo tiene tarjeta de débito, para crédito usaré Nubank.

- Comoquiera deja un poco de dinero en Banregio, BBVA, o ese tipo de bancos para que puedas sacar efectivo de ellos sin comisiones. (No saques efectivo con tarjeta de crédito, sácalo con la de débito, pq si no te cobran comisiones.)

Introducción

Empecé esta exploración por una frustración frustrada. El dinero de repente se me acababa y de repente sobraba. Me daba mucha ansiedad y estés, pero centralmente, me caía mal. ¿Porqué si todos los datos están ahí, y el mugre banco los tiene, batallo tanto en saber claramente y fácilmente en qué estoy gastando?

Se que en Estados Unidos tienen apps como Mint, que se sincronizan automáticamente con tu cuenta de banco, y te visualizan cómo vas en tus gastos versus tus presupuestos. Busqué en México si hay una igual, seguro si, pero no, nada, pura app de banco grande gordo, feo, y viejo. >:(

Me propuse hacer un programa en python para analizar mis estados de cuenta de Banregio al fin del mes, pero abandoné el proyecto luego de un rato por varias razones. Entonces mejor empecé preguntándole a Perplexity.ai "What is it called when a bank has a framework that allows it to connect with budgeting apps automatically?", (se llama un Integrated Open Banking API, pero me refería realmente a que tuviera aspectos de PFM (Personal Finance Managers)). Perplexity.ai me mandó a el tema de los bancos y los neobancos.

¿Qué es un neobanco?

Sí sé que es un banco, pero ¿Qué es un neobanco?. Un Neobanco o un "Challenger Bank" es realmente una compañía que hace muchas de las cosas que hace un banco, pero no tiene ni sucursales, ni ATMs, ni personal de servicio que no sean programadores. Generalmente como gastan mucho menos dinero en esas cosas pueden ofrecer mejores rendimientos, o ser más ágiles y ofrecer apps más padres.

Por lo mismo no está regulada de la misma manera, y la IPAB (Instituto para la Protección al Ahorro Bancario) no te regresa la misma cantidad de dinero si el "banco" quiebra.

Si es un banco tienes protegido hasta aprox $3M, si es una "SOFIPO" (como muchos neobanks) tienes protegido hasta aprox $200k, si no es ninguna de las dos (como las SAPI de CV) no tienes protegido nada. (Esto es más bien para que sepas que buscar cuando tienes la duda acerca de que si tu banco o neobanco en específico está protegido o no.)

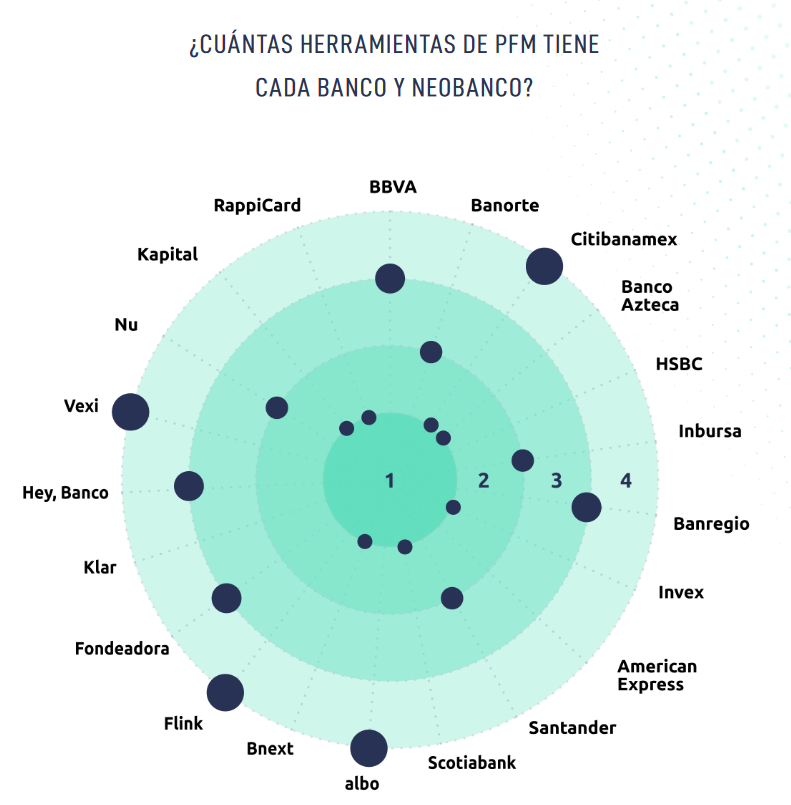

Pero bueno, me puse a checar las diferencias entre las diferentes características de los bancos y los neobancos, y encontré a mi alma gemela, "Finerio". Es una institución dedicada a la digitalización de los bancos en Latinoamérica. Hicieron este reporte super padre que parece que estaba hecho para mí, (encuéntralo aquí:

PFM en México, Análsis de Bancos Y Neobancos) que aparte de tener esta gráfica super clara y chida:

me mandó por mis primeros rumbos, para ver que tal están las mejores herramientas. (Aunque al inicio me causó duda, porque aparentemente Banregio es de los tops, y nel.)

Comparativa de bancos y neobancos.

Mis primeros targets eran:

- Nu (No por el reporte, pero por otras cosas que me dijo Perplexity.ai)

- Albo (Por este video chido de yt que hace una comparativa y da mucho contexto. Video.)

- BBVA (Aunque diu, es un banco tradicional.)

- Hey, Banco.

- Vexi.

- Klar.

- Stori. (Pq tiene muy buenas reseñas en el App Store.)

Ahora, me di cuenta que hay muchas cosas que comparar aquí:

- Los rendimientos que ofrecen por dejar tu dinero ahí.

- Las herramientas que te dan para poder visualizar tus gastos, por lo menos que tenga notifications cuando hay cobros pls.

- ¿Que tan difícil es sacar efectivo con ellas? ¿Puede ser en cualquier ATM? ¿Te cobran?

- ¿Tienen Apple Pay?

- Protección del dinero que está ahí, para cuando pase 2008 otra vez y todos quiebren.

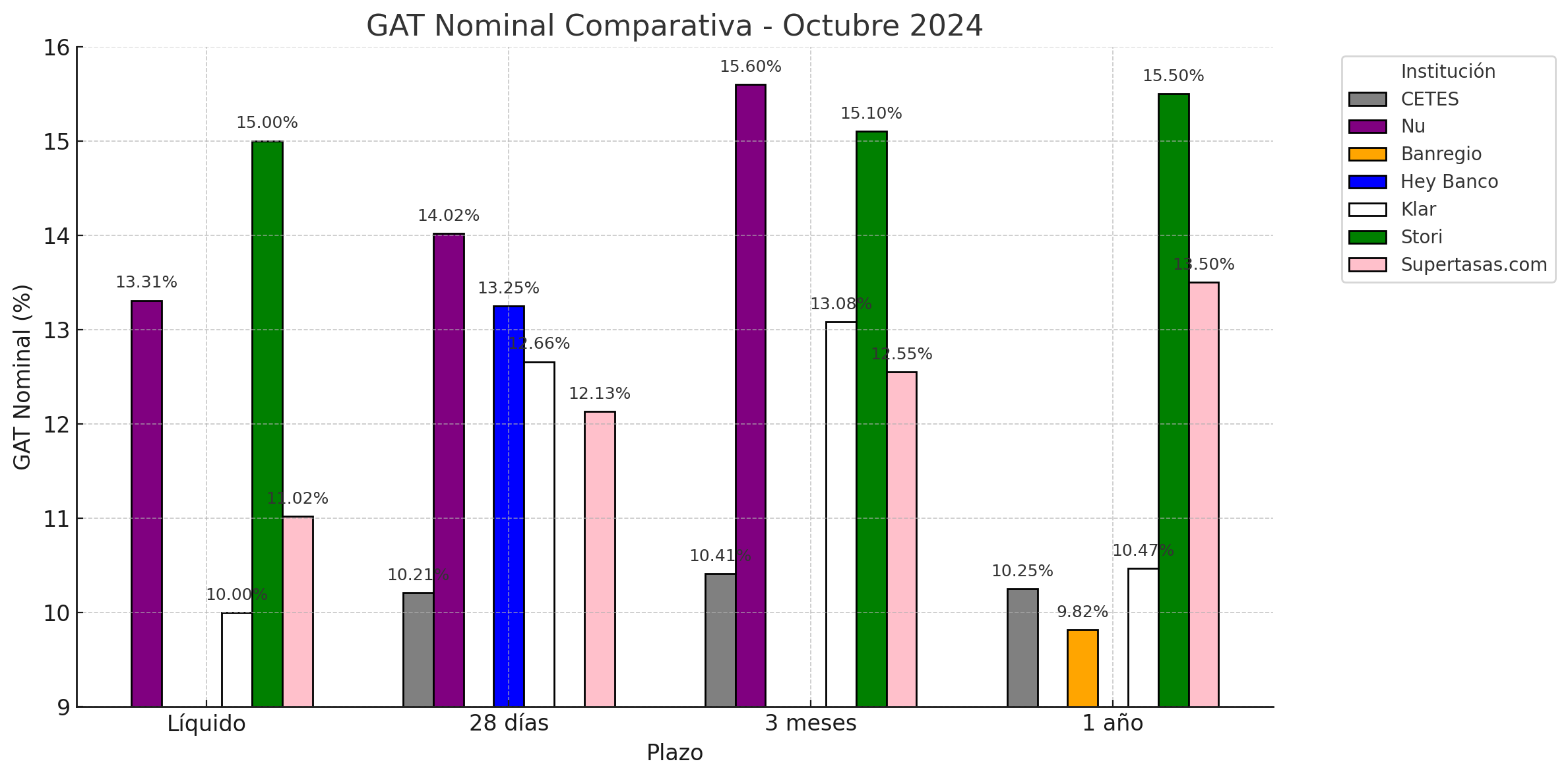

Antes de echarnos el clavado, tengo que clarificar algo. El GAT Nominal y el GAT Real, estos son los números que el gobierno le dice a los bancos que tienen que usar para saber cuántos intereses le pagan a la gente. Entre más arriba el número, más dinero te dan. El GAT Nominal es la Ganancia Anual Total considerando ya efectos de interés compuesto, la GAT Real es lo mismo, pero se le quita la inflación.

Osea, si el GAT Real es 0%, realmente sólo te están compensando lo que la inflación te quita y quedas tablas.

| Característica | Nu | Albo | BBVA | Hey Banco | Vexi | Klar | Stori | CETES |

|---|---|---|---|---|---|---|---|---|

| Rendimientos por dejar tu dinero ahí (Caja líquida, osea puedes sacar el dinero cuando quieras.) | 9.21% GAT Real | N/A | -0.65% GAT Real | N/A | 5% cashback streaming, 3% en restaurantes | N/A | 10.83% GAT Real | 10.31% GAT Nominal con BONDIA |

| Rendimientos por dejar tu dinero ahí (28 días) | 9.89% GAT Real | N/A | N/A | 8.97% GAT Real | N/A | 11.80% GAT Real (Plus - Fijo) | N/A | Aprox 7% GAT Real |

| Herramientas para visualizar gastos | No | Sí | No | No | No | No | No | N/A |

| Notificaciones de cobros | Sí | Sí | Sí | Sí | Not sure | Not sure | Más o menos | N/A |

| Costos para retirar efectivo (ATMs) | $30 aprox, gratis en supermercados | $30 aprox | Gratis en BBVA | Gratis en Banregio, y en otros bancos asociados como Banbajío | $30 aprox | $30 aprox | Entre $10 y $30 | N/A |

| Apple Pay | Sí | No | Sí | Sí | No | No | No | N/A |

| Protección financiera (en caso de que el banco quiebre) | $200k | $0 | $3M | $3M | $0 | $200k | $200k | Todo respaldado, muy seguro. |

Ojo, BBVA, Banregio, y todos los bancos tradicionales te dan rendimientos anuales negativos si no los metes a ninguna inversión, por los efectos de la inflación. Entonces no dejes tus ahorros ahí.

Aquí les doy unas tablas de los rendimientos, ya que me di cuenta que todos riegan los datos por todos lados, y está medio difícil hacer una comparativa directa. Como pueden ver, Nu y Stori tienen los mejores rendimientos.

Conclusiones

En conclusión, hay neobancos que dan rendimientos mejores a CETES, pero que puede ser medio riesgoso meter todo el dinero ahí, ya que son nuevas. Una estrategia sería aprovechar los beneficios que ofrecen estos neobancos hasta el límite protegido por el IPAB, que son $200,000 aprox.

Si quieres invertir aún más puedes invertir en varios neobancos, y que tu pareja también abra una cuenta para distribuir el dinero y aumentar la cantidad protegida por el gobierno.

También, algo que yo haré es usar las herramientas que tiene Albo. Voy a depositarme ahí cada semana mi spending money semanal, y aprovechar que la app registra y categoriza mis gastos automáticamente. Dejaré en mi cuenta Banregio mis gastos fijos, y dinero para efectivo. Para cuidar mis ahorros, al inicio del mes mandaré automáticamente mis ahorros a mi cuenta Nu o Stori.

Así logro tener consciencia de mis gastos semanales (Albo), tengo los mejores rendimientos en mis ahorros (Nu y Stori), no aumento el gasto en sacar efectivo (Banregio), y considero los riesgos de cada plataforma (no más de lo que la IPAB protege en neobancos o SOFIPOs).

Eso es todo por lo pronto amigos, si tienen dudas mándenme mensaje o correo, lo investigo y lo agrego a este post. Espero les haya servido. Salu2 pelu2.

PD:

¿Cómo se ve la interfaz gráfica de las apps?

Esto es algo que yo estaba buscando mucho cuando estaba haciendo esta investigación, y me molestó bastante cuando me di cuenta que no se encontraba fácilemente en el internet. Una app bonita, y bien diseñada vale bastante.

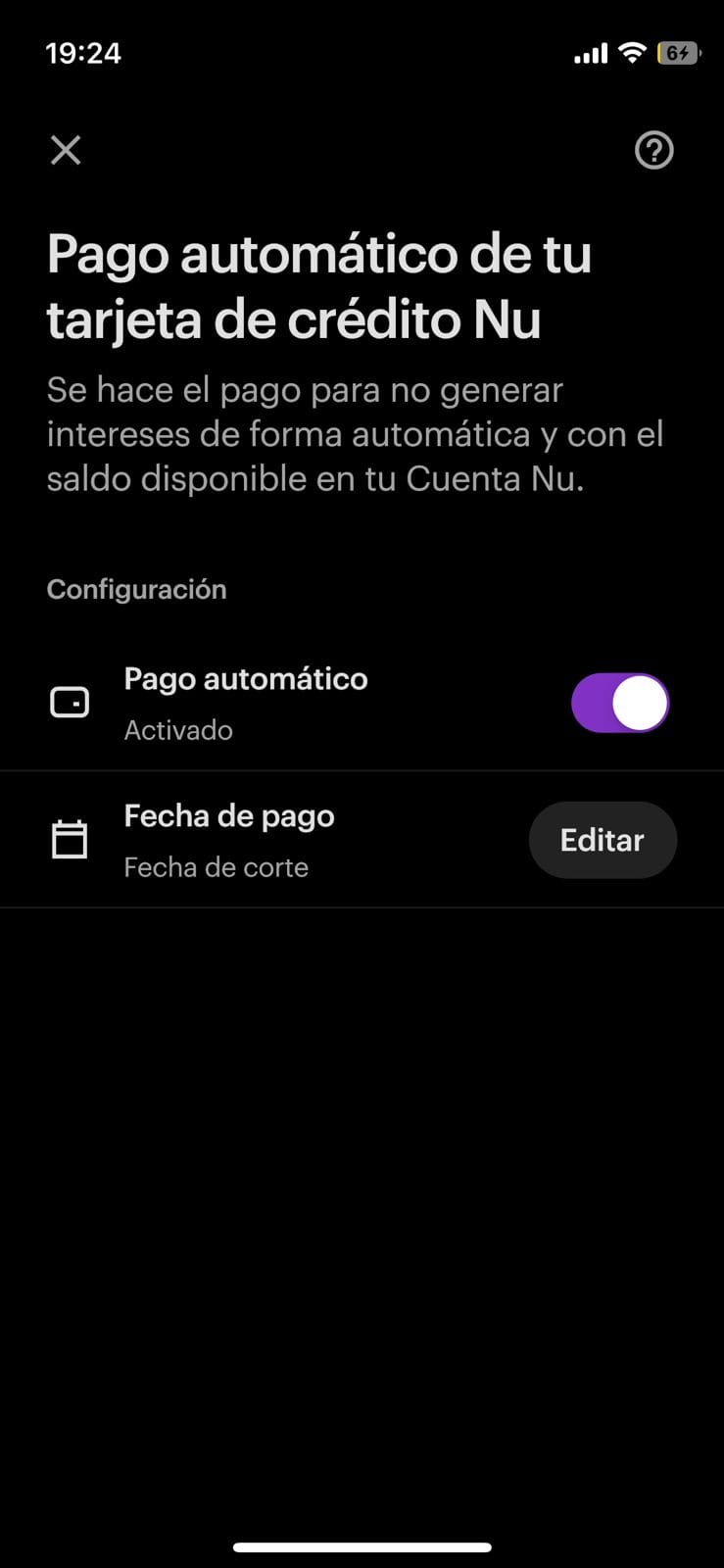

Nu:

Me gusta que Nu da opción de pagar automáticamente la tarjeta, y te avisa si no tienes fondos ahí.

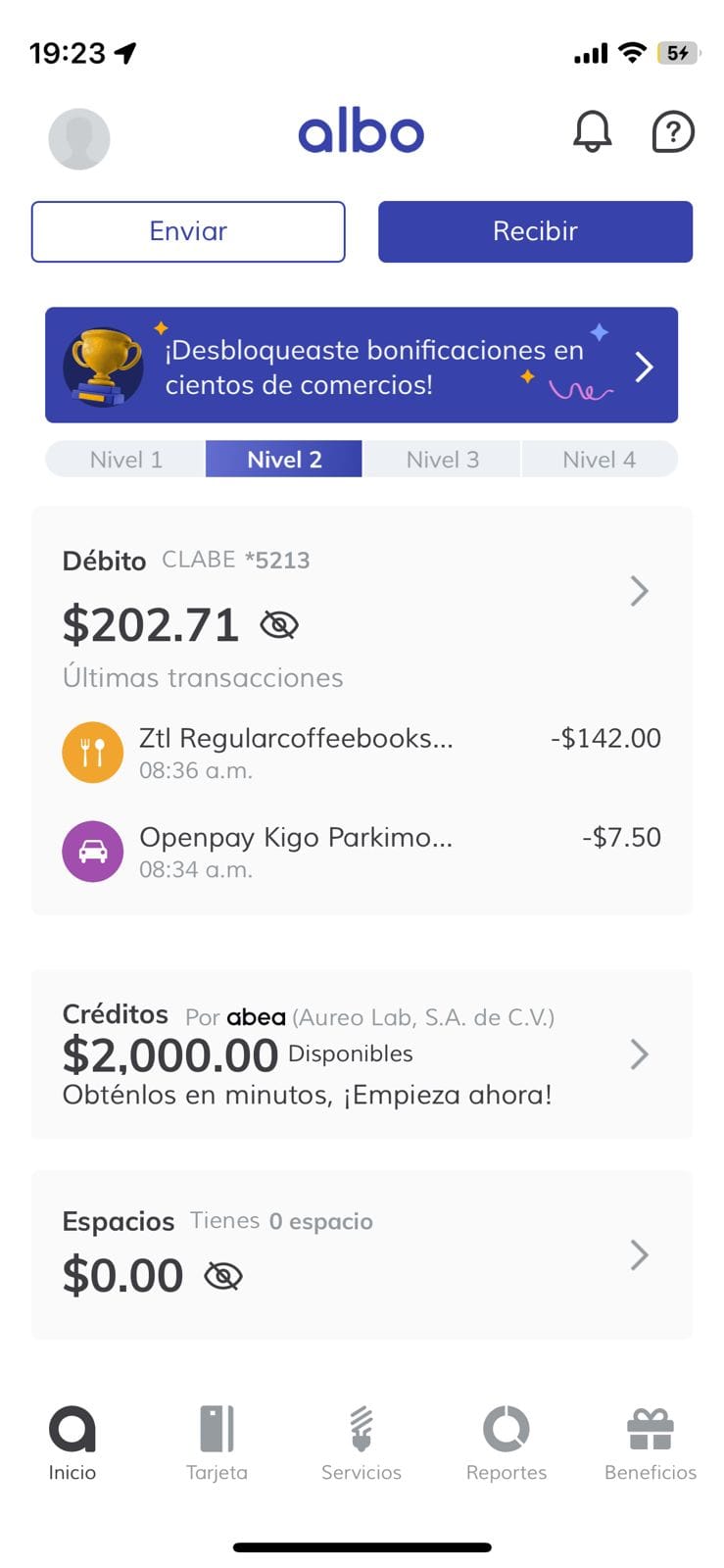

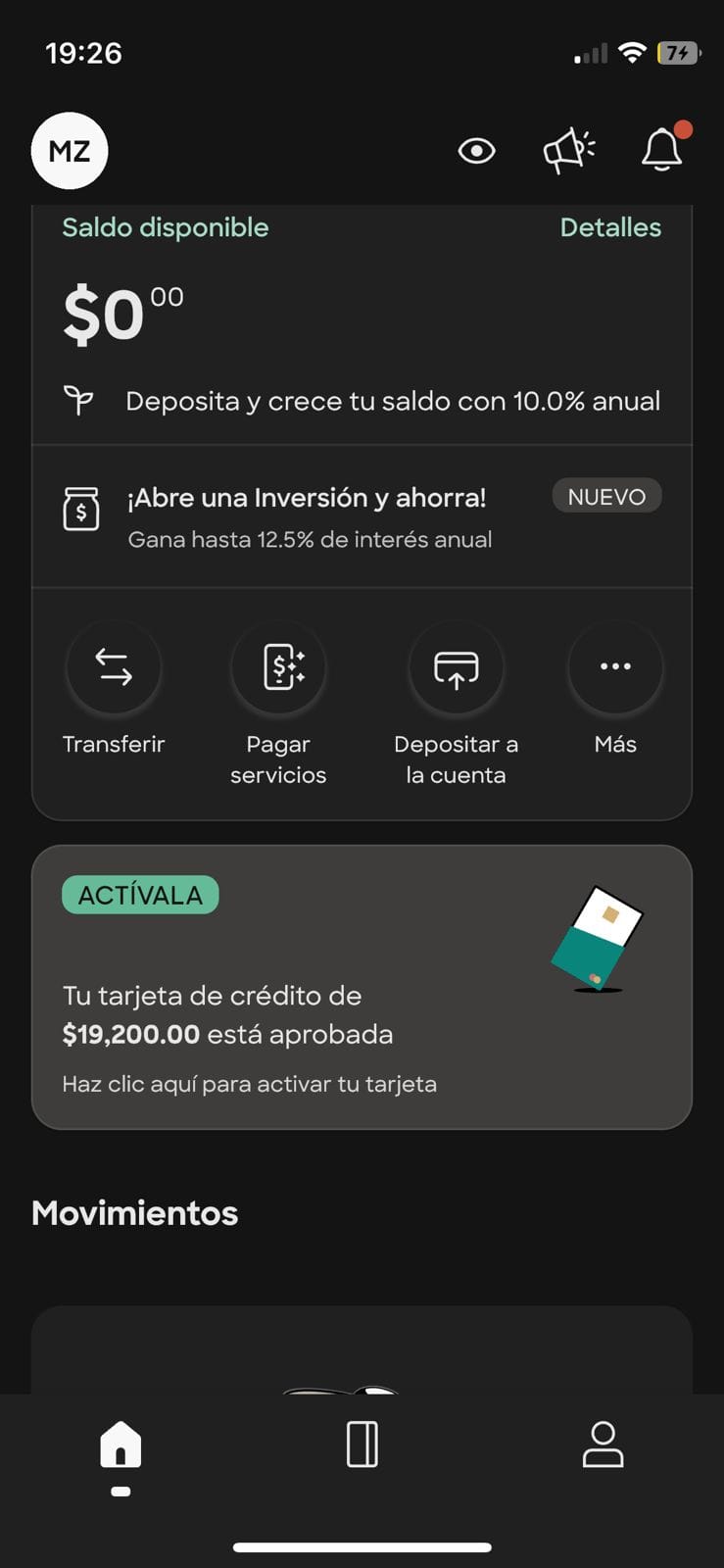

Albo:

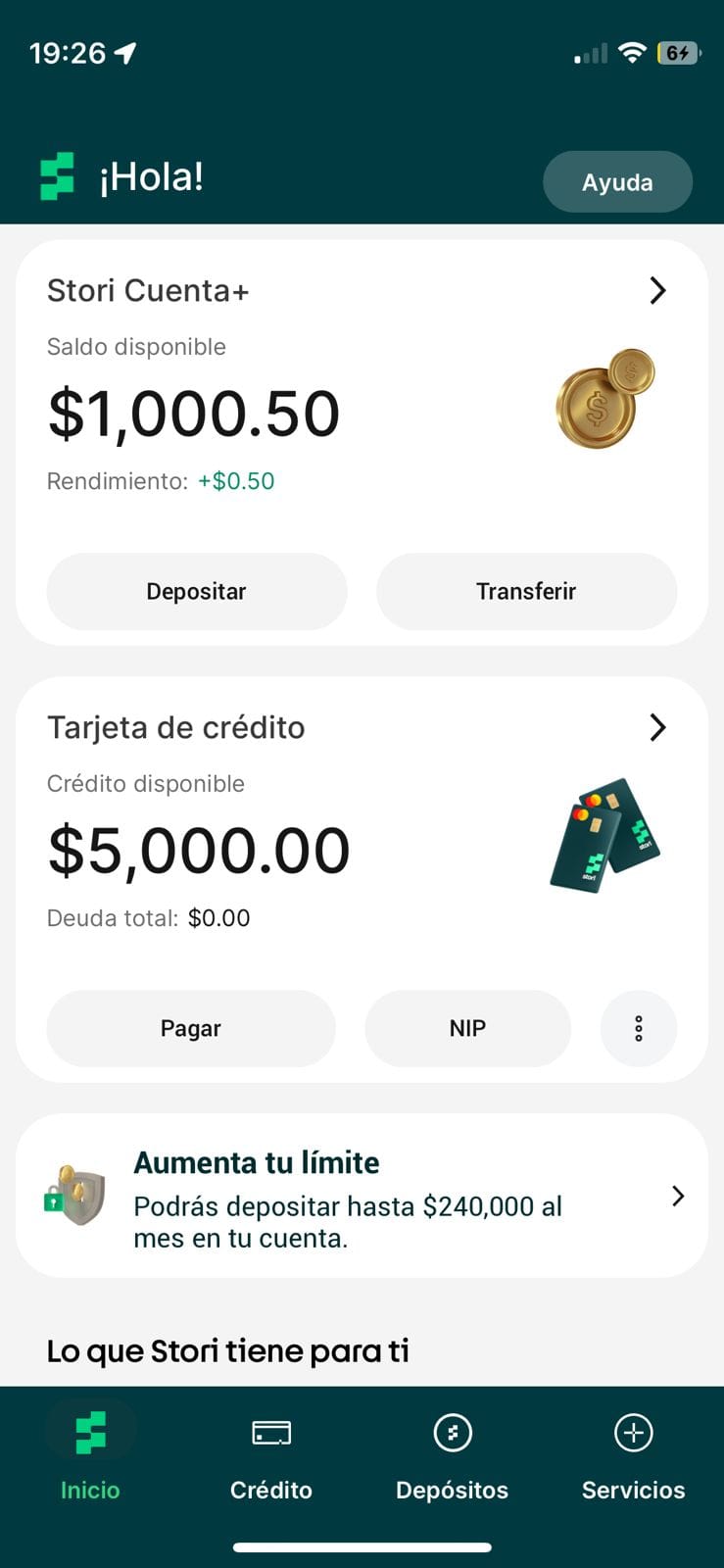

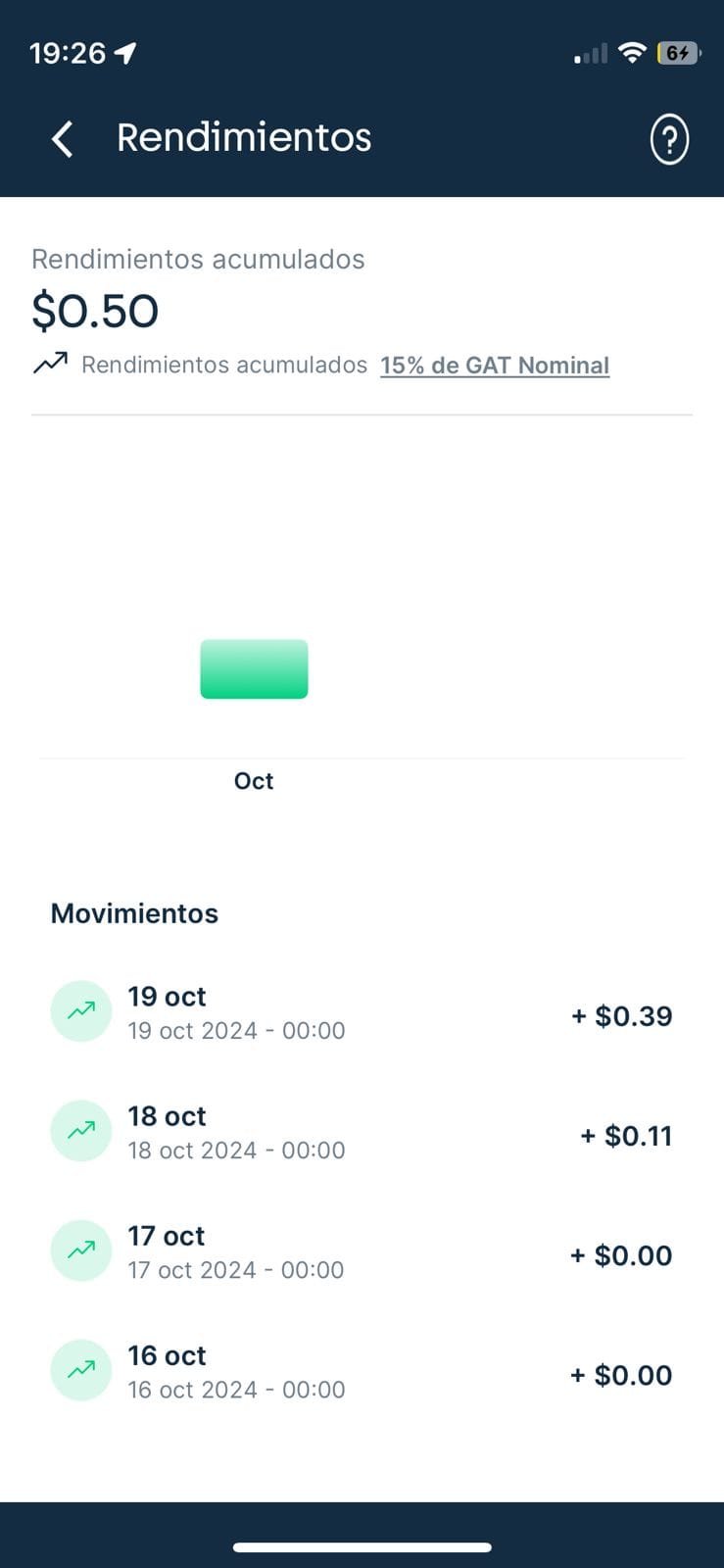

Stori:

Te esneña claramente cómo van aumentando tus rendimientos diariamente.

Klar:

Medio lame los rendimientos lvdd.

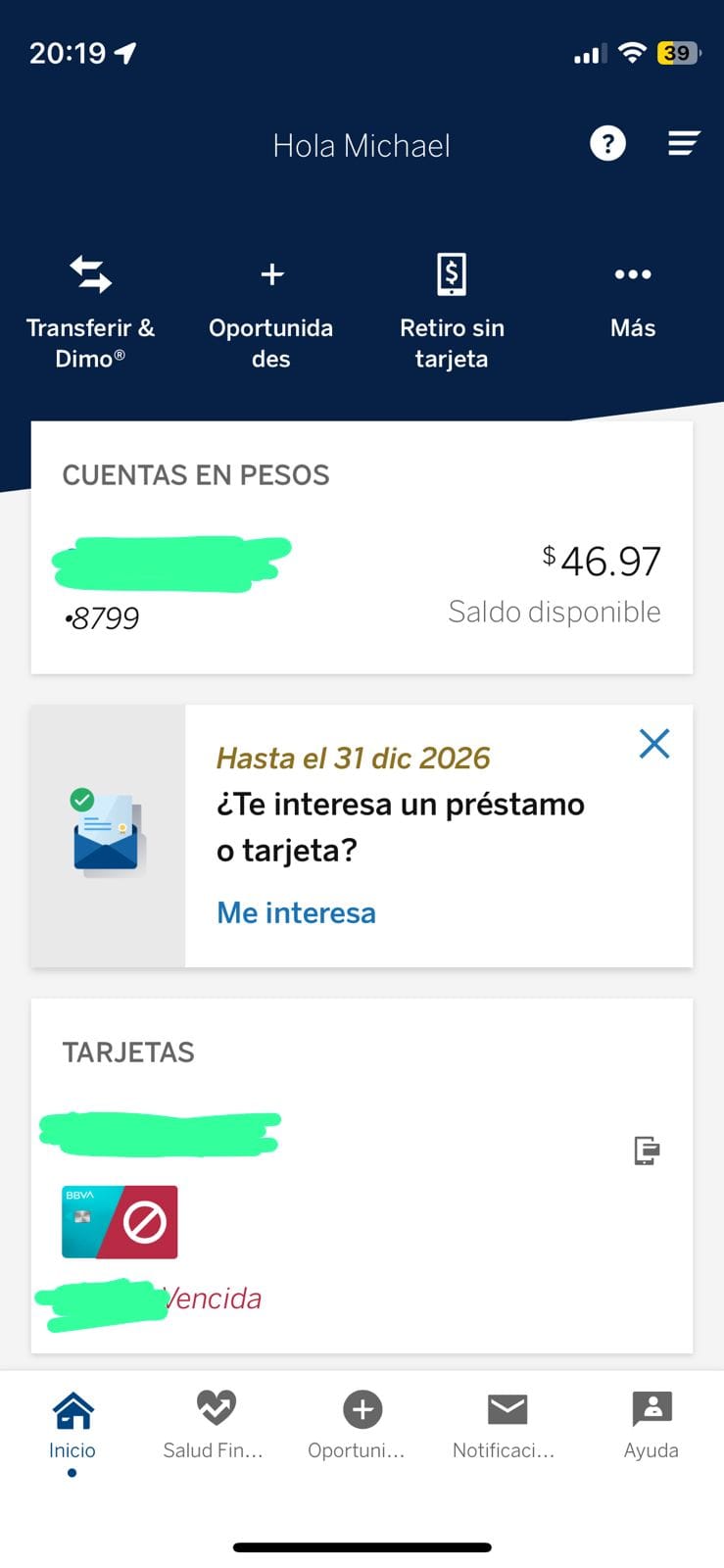

BBVA:

No te deja invertir el dinero desde la app.